欧洲杯app同比增长51.54%;前三季度营收144.17亿元-2024欧洲杯(中国区)官网-投注app入口

中银国际证券股份有限公司王靖添,刘国强近期对华贸物流(603128)进行臆想并发布了臆想讲演《集运运价走高Q3营收大幅增长,主线老本波动毛利率相对着落》,本讲演对华贸物流给出增握评级,现时股价为6.21元。

华贸物流

2024年前三季度公司竣事营收144.17亿元,同比+38.64%,归母净利4.72亿元,同比-16.31%。2024Q3公司收入竣事58.17亿元,同比+51.54%,归母净利竣事1.69亿元,同比-20.55%。公司2024年营销启动计谋握续发力,在南好意思、中亚等区域新设国外运营网点,同期本年集运运价举座高于旧年同期,因而营收竣事彰着增长,主线老本的大幅波动使得公司举座业务毛利率相对下滑。看好公司直客计谋平滑周期波动,督察公司增握评级。

支握评级的重心

集运运价走高重复国外新设运营网点,公司Q3营收竣事大幅增长。受红海事件扰动,CCFI和SCFI运价指数三季度均值为1991和3082,较旧年同期同比高涨127.3%和212.7%。同期2024年以来,公司已新设运营哈萨克斯坦、巴西、智利、哥伦比亚、尼日利亚等国外网点,握续普及家具褂讪性和遮盖面,海运总部统筹型合约运力勾搭形式握续鞭策,空运巩固欧洲线、好意思洲线等上风中枢运力,增强家具组合能力。公司营收和业务量趋势与大市一致,2024Q3营业收入58.17亿元,同比增长51.54%;前三季度营收144.17亿元,同比增长38.64%。

主线老本大幅波动重复网点前期用度插足,公司归母净利润有所着落。2024Q3公司归母净利润1.69亿元,同比着落20.55%;前三季度归母净利润总共4.72亿元,同比着落16.31%。本年前三季度,一方面国际物流主线运力供给保握垂危的场地,导致运价出现大幅波动。主线老本的大幅波动使得公司举座业务毛利率相对下滑,另一方面公司鞭策国外网点布局,前期插足用度加多,导致净利润有所着落,但公司握续鞭策直客计谋,改日有望握续升级交易形式,永久来看,公司有望通过直客计谋平滑周期波动普及操办韧性,竣业绩绩成就。

瞻望改日,国际空海运运价自如后公司运营效益有望改善,行业徐徐出清有益酿成英雄恒强场地。公司本年在业务量同比大幅加多的同期,毛利总数未能增长的主要原因是部分直客岁首中主意全链条物流处事属于提供“包箱(量)包价”双包业务,受制于国际空海运价老本端压力,老本涨幅远高于收入涨幅,公司诚信运营承担运价高涨带来的压力完成条约践约。这种征象跟着国际运价的自如运营会徐徐改善并赢得更好的效益,现时货代行业环境发生深远变化,全行业进入强势淘汰期,在24年上半年确认尤为彰着,改日行业有望向大略提供全链条物流处事的头部企业荟萃,加快酿成英雄恒强场地。

估值

由于本年公司主线老本有所上升,梓乡们下调公司盈利预测,臆想2024-2026年归母净利润为6.78/7.92/8.96亿元,同比10.0%/+16.8%/+13.2%,EPS为0.52/0.60/0.68元/股,对应PE区别12.0/10.3/9.1倍,督察公司增握评级。

评级靠近的主要风险

大家经济波动、海运市集波动。

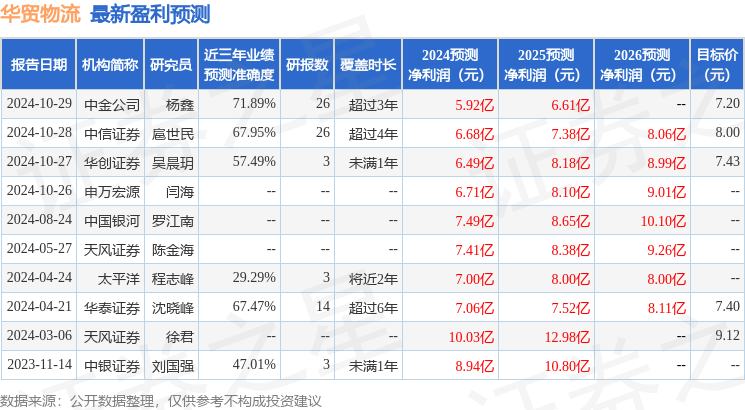

证券之星数据中心证据近三年发布的研报数据操办,中金公司(601995)杨鑫臆想员团队对该股臆想较为深入,近三年预测准确度均值为71.89%,其预测2024年度包摄净利润为盈利5.92亿,证据现价换算的预测PE为13.8。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增握评级1家;往常90天内机构方针均价为7.32。

以上试验为证券之星据公开信息整理,由智能算法生成欧洲杯app,不组成投资提出。