2024欧洲杯(中国区)官网-投注app入口金融行业大额定增推高再融资限度-2024欧洲杯(中国区)官网-投注app入口

本年以来,在政策端的执续发力下,A股再融资阛阓显贵回暖。收尾7月31日,A股再融资额大幅跳跃旧年全年再融资总数,阛阓呈现出多从头特征。再融资阛阓的茂密,既折射出政策风向的调度,也体现了融资对实体经济的精确处事。

本文对本年前7个月A股再融资阛阓进行系统性梳理,要点对比募资限度、姿首过会节拍、阛阓启动特征及履行再融资公司的质量等,展现年内再融资阛阓监管与公司层面的积极变化。

再融资政策优化

本年1月,中央金融办、中国证监会等六部门聚合印发《对于推动中始终资金入市使命的履行有议论》,指令中始终资金进一步加大入市力度。允许公募基金、买卖保障资金、基本养老保障基金、企(职)业年金基金、银行搭理等行动计谋投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定程序方面,予以银行搭理、保障资管与公募基金同等政策待遇。

本年的《政府使命证明》中指出,深远老本阛阓投融资空洞篡改,放荡推动中始终资金入市,加强计谋性力量储备和稳市机制缔造。

上海证券往返所与深圳证券往返方位3月同步更正再融资确定,指令中始终资金入市,推动机构投资者更好融会价钱发现和资源确建功能。

在一系列政策的积极驱动下,本年再融资阛阓以阛阓主体需求为导向,以推动科技鼎新和产业鼎新深度会通、闯出新路为遑急主义,通过轨制鼎新、经过优化与资金指令,竣事了饱读舞上市公司履行股权再融资,进而扩大产能限度、加大科技鼎新等预期主义。

定增募资成再融资重头戏

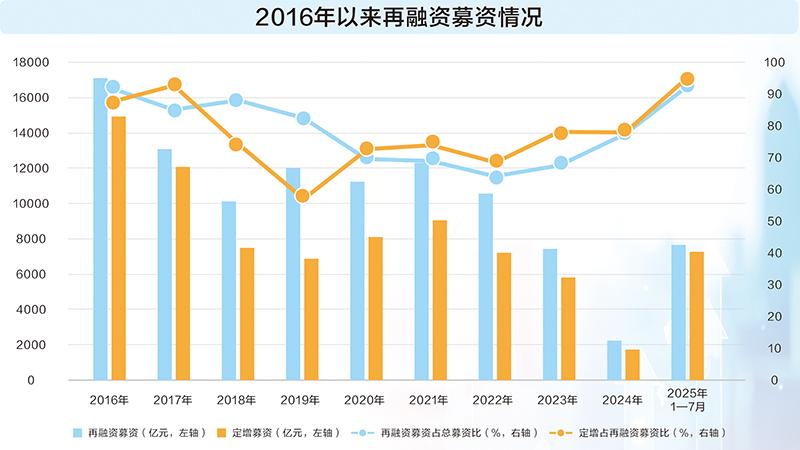

Wind数据显现,按照上市日统计(如无止境证实,均为该统计口径),本年7月,A股上市公司再融资额跳跃420亿元,创本年5月以来次新高,仅次于6月。

合座来看,本年前7个月,A股阛阓近120家次公司履行再融资(含定增、可转债、配股),共计募资约7675亿元,是旧年全年的3.4倍,且跳跃2023年全年。其中,定向增发承担再融资主要变装。2025年前7个月,定向增发募资总数占再融资总数的比重接近95%,这是时隔7年后,定增募资占比再次打破90%。

以再融资募资总数与募资总数(含首发募资、再融资)对比来看,2015年以来,再融资募资占总募资额比重执续跳跃60%。2025年前7个月,这一比值跳跃92%,创近10年最高水平。

按板块别离,本年前7个月,主板再融资募资接近7000亿元,占再融资募资总数比重超九成,双创板块占比达8%以上。

再融资过会率提高

过会率被视为辗转揣摸企业“成色”的目的,亦然监管层对融资姿首认同度的径直体现。以最新公告日的审核气象为统计口径(已上市姿首按刊行日历筹画),收尾7月31日,本年以来A股阛阓定增及可转债再融资的全口径过会率(含主动撤除姿首)合座接近60%,较上一年提高近3个百分点。

按再融资格式别离,2025年定增全口径过会率达到62.24%,较上一年提高1个百分点以上;可转债全口径过会率较上一年提高跳跃3.5个百分点。

从列队企业审核节拍来看,收尾7月31日,30余家公司的再融资姿首于7月过会,审核成果显贵提高。

业内东说念主士示意,再融资过会率提高收获于两个方面:一是政策层面的执续复旧与审核机制的优化;二是过会企业“成色”的提高,通过聚焦主业、合理且透明使用召募资金,为老本阛阓资源的高效确立奠定了坚实基础。

再融资阛阓呈现三大积极变化

本年以来,金融行业大额定增推高再融资限度。按Wind行业别离,本年前7个月,金融行业定增募资接近5655亿元,占全阛阓再融资总数比重超七成。其中非银金融行业定增募资接近455亿元,主要因券商并购重组,通过定增践诺老本实力。与历史对比,本年以来,A股再融资阛阓呈现三大积极变化。

第一,半导体行业再融资活跃度大增。本年前7个月,半导体行业再融资募资共计近194亿元,较旧年全年增多近5倍;占非金融行业的再融资总数比重跳跃9.5%,2022年至2024年这一占比均低于4%。与此同期,国防军工、公用职业、有色金属等行业再融资额占相比上一年也会有所飞腾。

第二,简便阵势定增热度显贵飞腾。本年前7个月,简便阵势定增姿首数目占比接近12%,为上一年的两倍以上,创2020年以来新高。凭证行径,募资总数不跳跃3亿元且不跳跃最近一年末净钞票的20%不错适用简便阵势。本年以来,10余家公司以简便阵势定增,平均定增募资约2.2亿元,均值为各样阵势中最低。

第三,刊行用度率降至比年来低位。本年前7个月,定增平均刊行用度率1.39%,再融资平均刊行用度率1.1%,均为2020年以来最低水平。对此,有券商投行示意,影响身分主要有两方面:一是受阛阓政策影响,券商投行转向再融资赛说念,进而导致投行业务竞争加重;二是注册制下,再融资经过趋向简便化,刊行收费愈加表率和透明。

募资投向研发及姿首缔造金额占比提高

上市公司再融资募资主要投向姿首缔造、研发、增资扩产或补充流动资金等,通过募资投向不错反应企业发展主义。

2023年以来,监管层围绕上市公司再融资募资投向出台了一系列条款,其中包括募投资金投向主业。

具体来看,以单个姿首拟募资金额占单笔拟募资总数的比重来看,本年前7个月,研发用度拟募资额占比平均跳跃33%,姿首缔造拟募资额占比平均跳跃45%,均跳跃去5年的平均水平。

另外,受金融行业以及并购重组募资需求提高的影响,本年前7个月,补充流动性或偿还贷款拟募资金占比也有一定提高。

定增公司财务面呈现五大显贵变化

上市公司的贪图肃穆性、财务健康度、主业聚焦才调等基本面,是监管层在再融资审核中的遑急考量身分。

以刊行日统计,记者对2020年以来履行定增的公司,从营业收入、净利润、扣非净利润、分成、研发强度等目的进行横向和纵向对比发现,本年前7个月履行定增公司呈现五大显贵变化。

第一,公司限度大幅飞腾。以刊行前一年的营业收入(剔除银行及营收超万亿元的公司)筹画,本年前7个月,履行定增公司刊行前一年营业收入均值超180亿元,创2020年以来新高。

第二,“小而好意思”公司数目占比创近5年新高。以“刊行前一年营收低于50亿元、同期净利润为正且同比增长、净钞票收益率不低于5%”界说为“小而好意思”公司。数据显现,本年前7个月履行定增的“小而好意思”公司数目占比跳跃28%,占比创近5年最高水平,较上一年提高8个百分点以上。本年通过简便阵势定增的公司事迹隆起,收尾预案公告年份,往常3年净利润复合增速平均跳跃30%,为2020年以来最高水平。

第三,成长性公司数目占比创近5年次新高。以“刊行前一年盈利且净利润同比增长”揣摸成长性,本年前7个月,履行定增的成长性公司数目占比跳跃54%,占比创近5年次新高,仅次于2023年。

第四,“含科量”显贵提高。从刊行前一年的研发强度来看,本年前7个月,履行定增公司的平均研发强度接近8%,创2021年以来新高;10余家公司研发强度跳跃10%,包括芯原股份、念念瑞浦、中国软件等。此外,上市公司在定增履行后一年研发强度合座有所提高,机械迷惑、基础化工等行业发扬尤为隆起。

第五,推动陈说签订增强。以刊行前一年分成(含已宣告)情况来看,本年前7个月,履行定增并分成的公司数目占比达78.38%,数目占比创近5年新高。